Loi Sapin 2 : La mise sous tutelle de vos Economies

Mardi 8 Novembre 2016. Après plusieurs mois de débats parlementaires, la loi sur la transparence, la lutte contre la corruption et la modernisation de la vie économique (Loi Sapin 2) est officiellement validée. Depuis Novembre 2016, de l’eau a coulé sous les ponts. Force est de constater qu’il se dit absolument tout et n’importe quoi au sujet de ce texte de loi.

Votre conseiller PGF vous dévoile la vérité et le champ d’application précis de ce dispositif.

Nous allons particulièrement nous intéresser à l’article 21 bis et son rapport sur l’assurance-vie. Il est stipulé que ce dernier permet au Haut Conseil du Secteur Financier (HCSF) de « moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices ».

Essayons d’être plus précis. Désormais, l’Etat va pouvoir se permettre de limiter, retarder ou suspendre tous versements ou retraits de fonds par les épargnants. Ces possibilités resteront conditionnées à un « risque représentant une menace grave et caractéristique » pour « la stabilité du système financier ».

Toutefois, la suspension des fonds (blocage de votre contrat) s’opérera pour une durée supérieure de 3 mois maximum. Mais renouvelables ! Ainsi, une suspension de 6 mois consécutifs pourra être mise en application.

Nous constatons que l’article sur la Loi Sapin 2 ne se prononce pas clairement sur une durée maximale pour la limitation et le retardement d’opérations sur vos fonds. En effet, votre demande de retrait ou d’arbitrage pourrait être limitée à un certain seuil (ex : 20 000 € par contrat). En parallèle, l’opération pourrait être retardée avec un délai d’exécution beaucoup plus long que ne le prévoient vos conditions générales. Le tout, sans limitation de durée.

Ces deux derniers cas de figure, s’ils ne connaissent pas de limite, pourraient être encore plus désastreux qu’une suspension de 6 mois.

Un dispositif indéchiffrable et incompréhensible

Un second problème de compréhension se pose ici. Quand et comment le HCSF peut-il juger qu’une situation financière présente de réels risques ? Devons-nous attendre la faillite d’une banque ou un simple signal économique pourrait suffire ? On assisterait ainsi à une véritable mise sous tutelle de nos assurances-vie par l’Etat.

Toutefois, la totalité de l’allocation d’un contrat d’assurance-vie n’est pas visée par cet article. Ce seront principalement les fonds en euros de type classique, en obligations d’état qui seront les plus affectés.

Attention toutefois, aucune précision sur les unités de comptes n’est fournie ce qui divise et crée un doute chez les grands groupes financiers.

Certains établissements comme Neuflize ou Afer pensent que ces allocations en unités de compte rentrent pleinement dans cette nouvelle loi. La majeure partie des groupes financiers s’appuie sur le travail de leurs juristes et refusent d’y croire.

Il est évident que nous nous trouvons dans une situation où une confusion générale prédomine.De nombreux analystes indiquent que la probabilité d’un risque systémique est quasi nulle pour les établissements bancaires de droit français du fait notamment de leurs bons ratios de solvabilité.

Nous pensons que c’est tout à fait vrai. Les banques françaises présentent une bonne santé financière.

Mais notre regard d’analystes économiques, financiers et politiques nous avertit aussi sur les risques que nous encourons.

Que se passerait-il en cas de soudaine remontée des taux directeurs des banques centrales ?

Que se passerait-il si une banque française serait soumise à la même problématique qu’a rencontré la banque italienne Montepaschi di Sienna ?

Nos banques dépendantes du monde bancaire et financier que nous savons ultra-connecté ne risqueraient-elles pas un effet de contagion si une banque européenne entrait en situation de faillite ?

Nous pensons que toutes ces hypothèses présentent le mérite d’être prises en considération. Il nous paraît indispensable d’intégrer ces réflexions à vos stratégies d’investissement.

Quelles alternatives pour diluer ce risque ?

Certaines alternatives sont envisageables pour éviter tous risques.

Nous encourageons désormais l’ensemble de notre clientèle à se désengager totalement de ces fonds en euros à capital garanti, au profit de supports en unité de compte sécuritaires.

Ces fonds en unités de compte ne présentent certes aucune garantie en capital mais font état d’une volatilité faible (inférieure à 5%) permettant ainsi une forte réduction du risque de marché. Les performances délivrées par ces supports sont bien supérieures aux performances des fonds en euro proposés par les différents assureurs.

Outre cette performance plus intéressante, l’exposition à la Loi Sapin 2 devient inexistant si on se réfère au consensus général des juristes financiers.

Le Luxembourg à privilégier

Si vous souhaitez vous exonérer en totalité et de façon ferme et définitive du risque lié à la Loi Sapin 2, nous préconisons un investissement au sein de sociétés financières de droit luxembourgeois.

Le principal inconvénient concerne le ticket d’entrée afin d’investir au Luxembourg qui se chiffre, au minimum à 100 000 €.

L’atout majeur du contrat d’assurance vie au Luxembourg concerne donc la sécurité de l’épargne des assurés. En effet, la sécurité est maximale en cas de faillite ou de défaut d’un assureur.

Le plafond de garantie de 70 000€ pour les contrats d’assurance vie Français est exclu du raisonnement Luxembourgeois. Les contrats d’assurance vie au Luxembourg permettent de garantir l’intégralité des capitaux investis grâce à un mécanisme appelé « Triangle de sécurité ».

« Triangle de sécurité », quel est son mécanisme ?

Voici la meilleure définition que nous avons pu vous donner des mécanismes du Triangle de sécurité luxembourgeois :

- Le super-privilège : les épargnants sont considérés comme des créanciers de premier rang. Cela signifie qu’en cas de défaut ou faillite de l’assureur, les souscripteurs assurés de contrats d’assurance vie au Luxembourg sont prioritaires sur les autres créanciers et auront ainsi plus de chance de récupérer leur épargne.

- La ségrégation des actifs : Les actifs de la compagnie d’assurance vie luxembourgeoise sont déposés dans une banque dépositaire indépendante de la compagnie d’assurance vie et agrée par le commissaire aux assurances (CAA); Il y a une stricte séparation entre la compagnie d’assurance vie et le dépositaire de l’épargne des souscripteurs. Contrairement aux contrats d’assurance vie en France, il n’y a pas de confusion entre le bilan comptable de la compagnie d’assurance vie et le patrimoine des épargnants. C’est d’ailleurs la raison pour laquelle on évoque en France le terme d’actif général pour définir les fonds à capital garanti. En cas de faillite de la compagnie d’assurance vie en France, nous vous renvoyons aux conséquences de la Loi Sapin 2 étudiées précédemment.

- L’ensemble est contrôlé et surveillé par le CAA (Commissariat aux Assurances), organe indépendant de contrôle.

L’intérêt de ce mécanisme d’investissement au Luxembourg vise uniquement à sécuriser son patrimonial en réponse au droit français.

Nous attirons votre attention sur le fait que détenir un contrat de droit Luxembourgeois est tout à fait légal et ne représente en aucun cas une fraude fiscale. Vous avez l’obligation de déclarer ce contrat souscrit à l’étranger dans l’ensemble de vos déclarations fiscales et patrimoniales (de type IR ou ISF) au sein de votre pays de résidence fiscale comme vous le feriez pour un contrat de droit français.

Erreur : Formulaire de contact non trouvé !

Exemple d’une réorganisation patrimoniale réussie : M. Jacques B

M. Jacques B (son nom a volontairement été changé par souci de confidentialité) est membre du club PGF Priority depuis Novembre 2015. Il détient une grande partie de ses avoirs financiers par notre intermédiaire et a été confronté aux problématiques d’organisation patrimoniale liées au vote de la Loi Sapin 2.

Dès Janvier 2017, nous avons défini ensemble une nouvelle stratégie patrimoniale. L’objectif fut de s’affranchir du risque d’illiquidité de son patrimoine qu’aurait pu entrainer l’application de la Loi Sapin 2 en cas de risque de faillite.

RÉSULTATS :

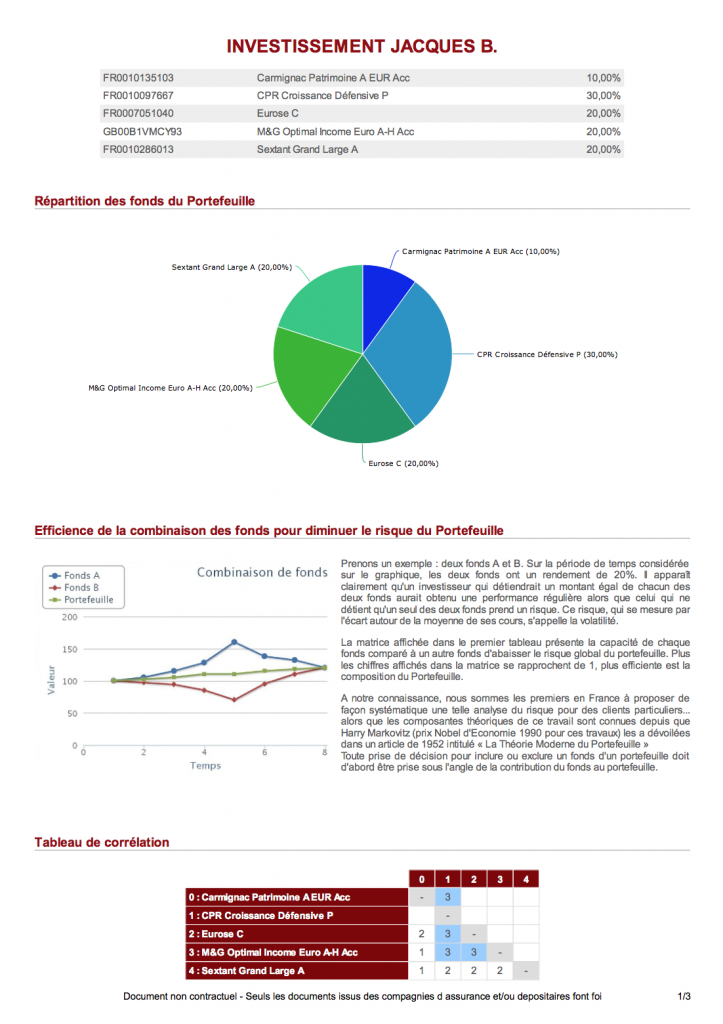

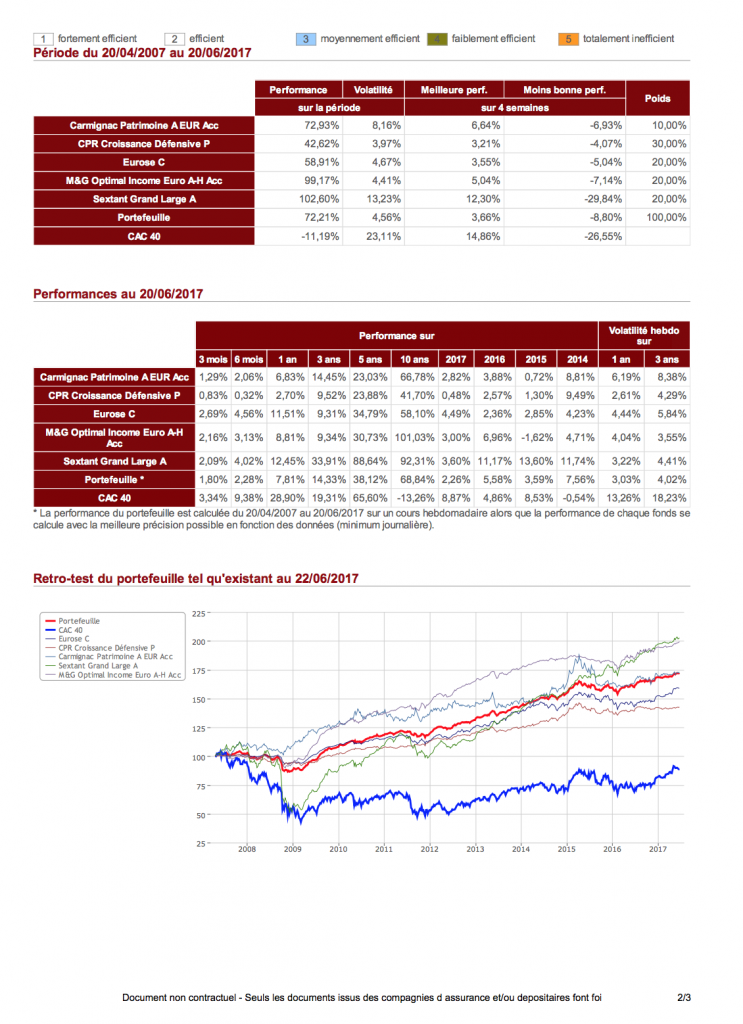

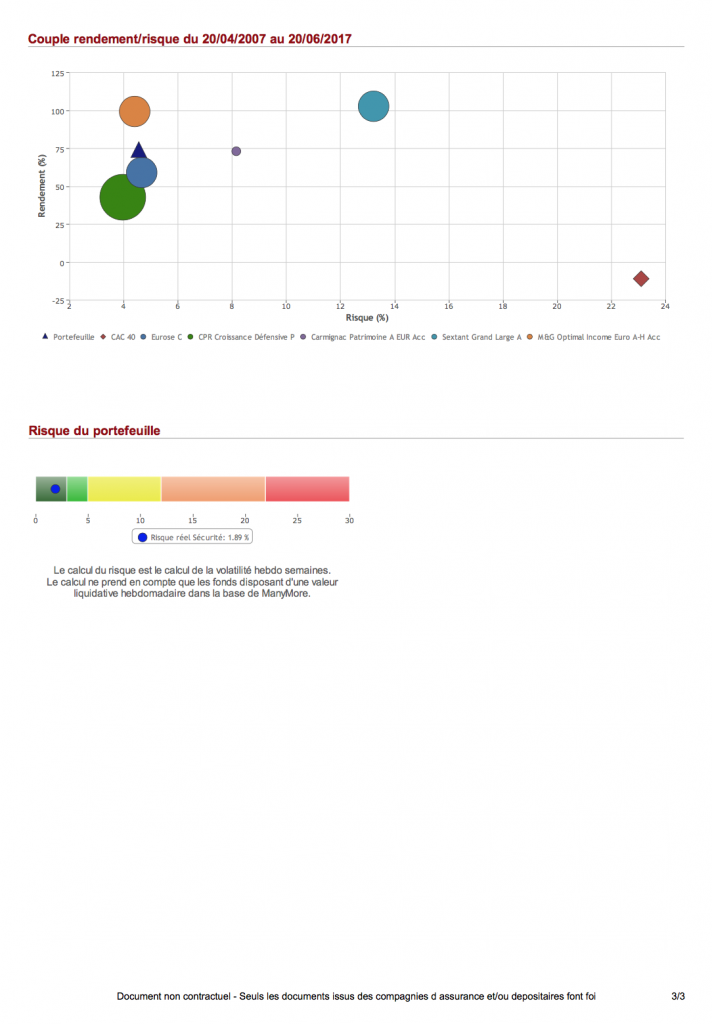

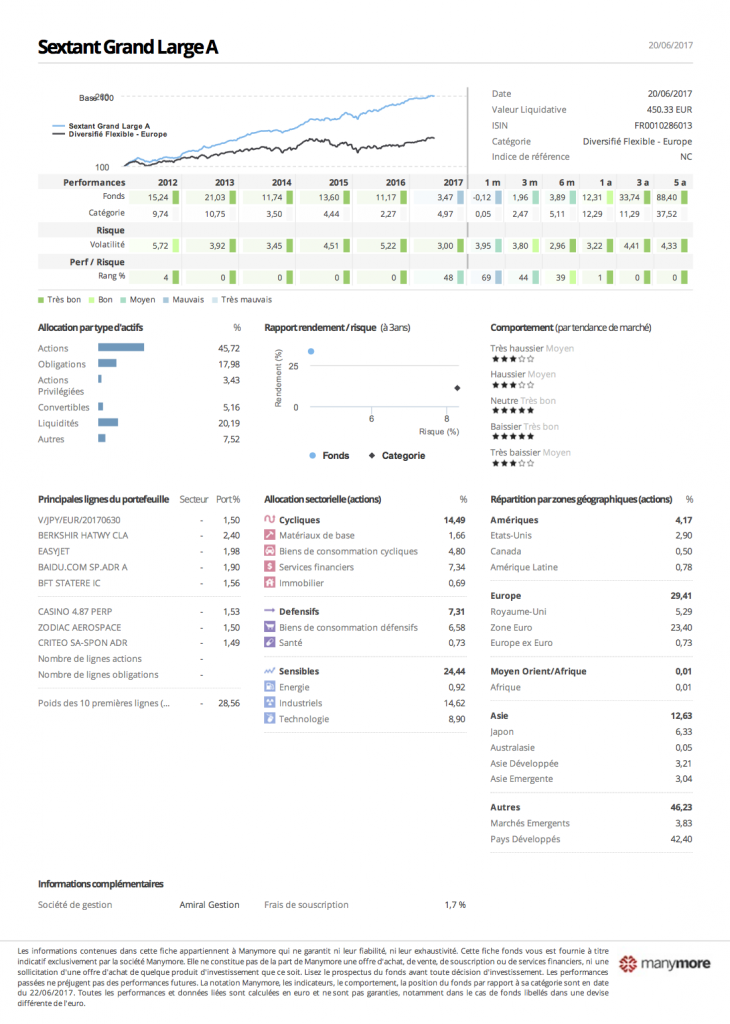

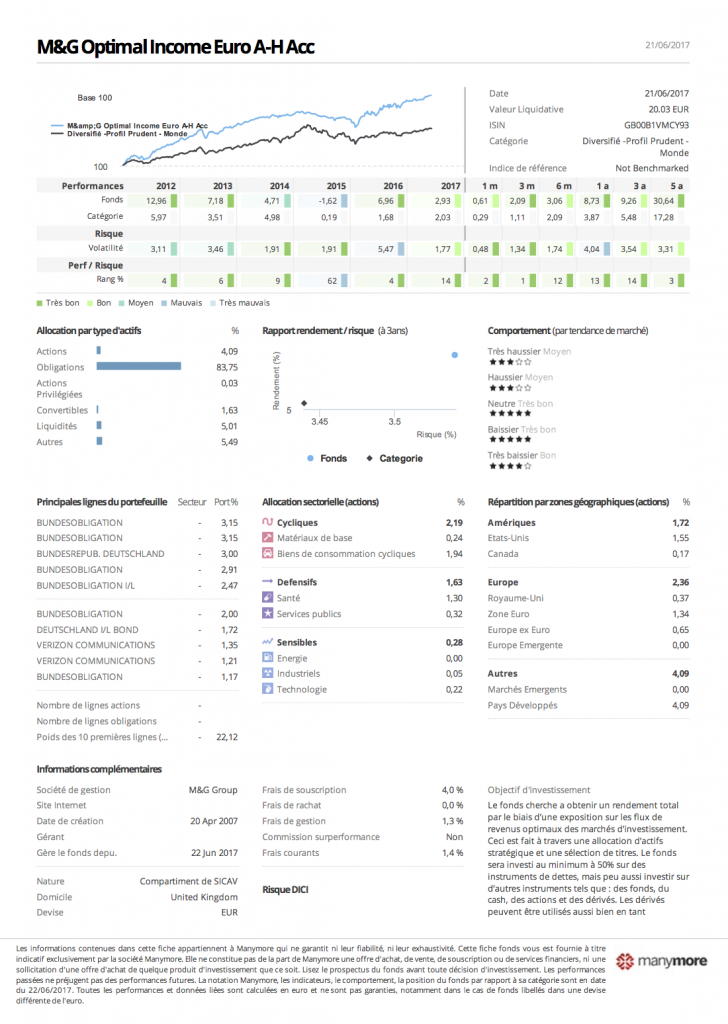

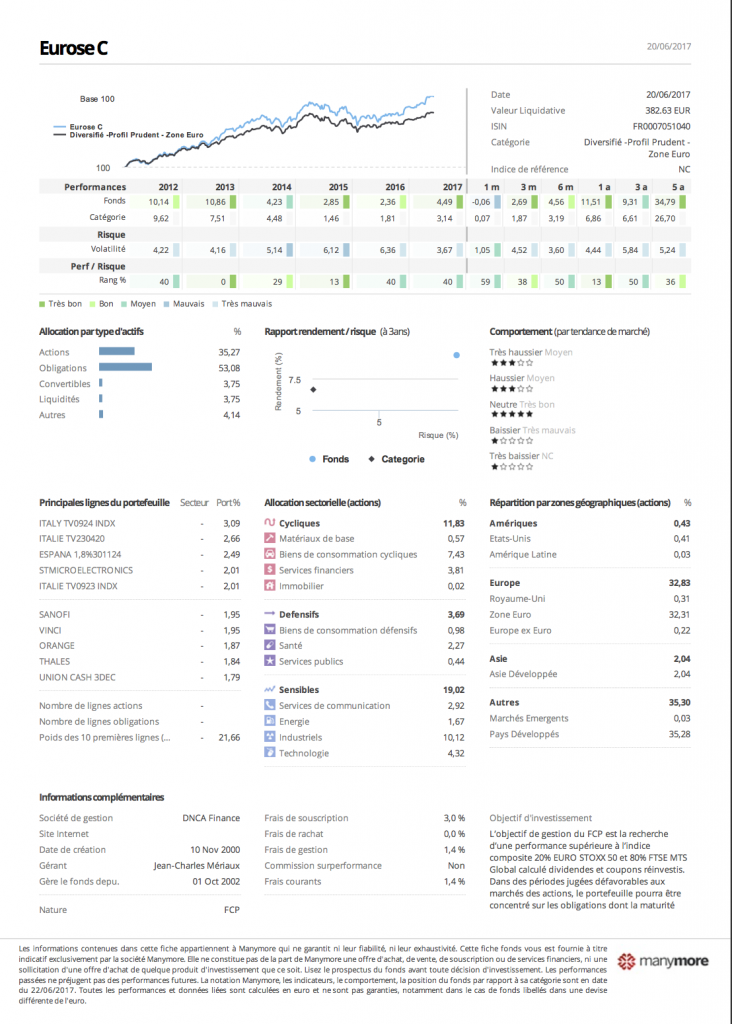

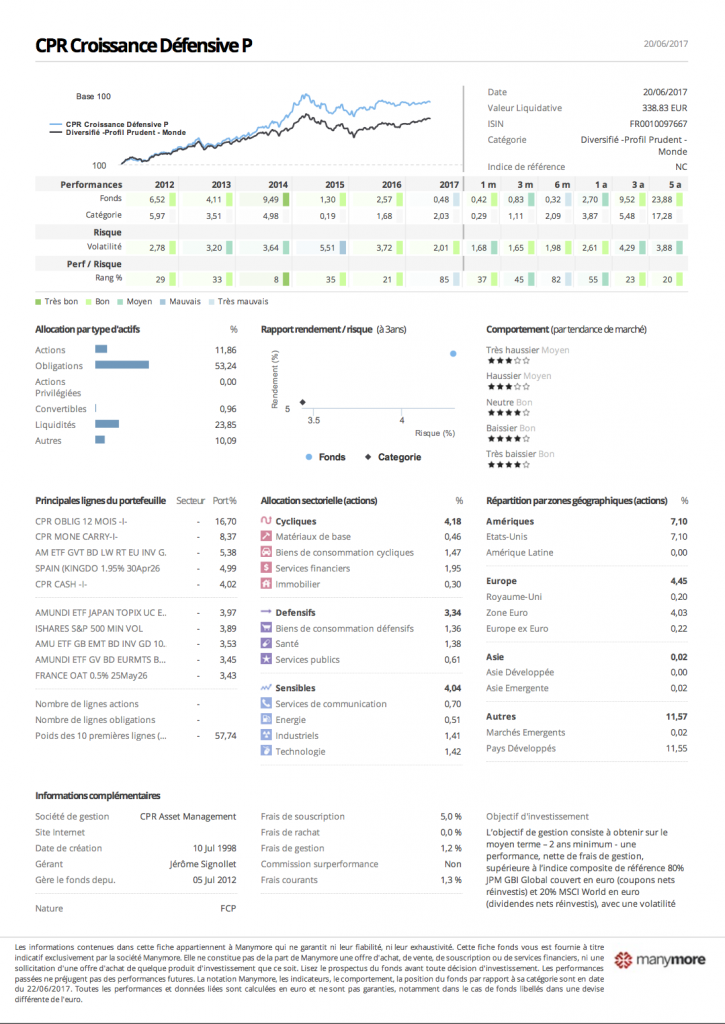

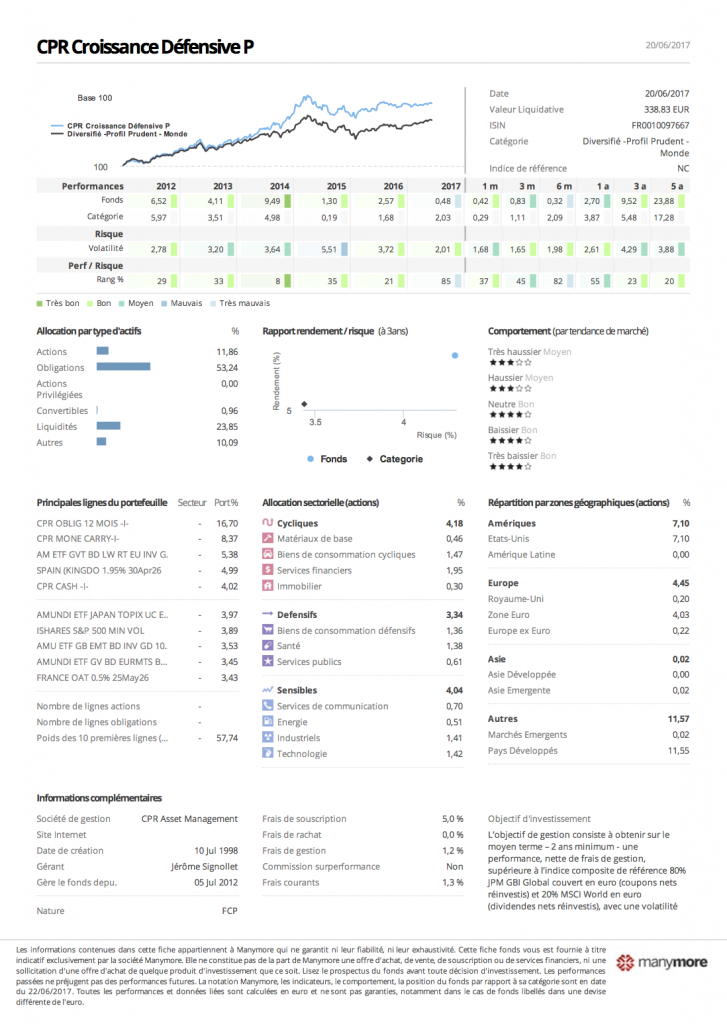

Nous avons repensé l’allocation de son contrat d’assurance vie en nous désinvestissant totalement du support en euro à capital garanti. Des supports d’investissement défensifs et sécuritaires tels que Eurose C, M&G Optimal Income, CPR Croissance Prudente ou Rouvier associés ont été ciblé.

Voici les composantes de l’opération évoquée :

Conclusion :

Nous constatons que le risque lié à la volatilité est peu prononcé, permettant ainsi à notre client d’optimiser son investissement. Que ce soit en matière de performance, de sécurisation de ses avoirs ou de volatilité, Jacques B garde le contrôle sur une gestion patrimoniale efficiente.

Jacques B. ayant moins de 70 ans, nous avons racheté une partie de son contrat (135 000 €) que nous avons replacé auprès d’une banque luxembourgeoise afin de profiter du Triangle de sécurité expliqué ci-dessus.

Cet article vous a plu et vous souhaitez approfondir vos connaissances en matière de gestion patrimoniale ?

Erreur : Formulaire de contact non trouvé !

Laisser une réponse